- · 《云南冶金》期刊栏目设[06/30]

- · 云南冶金版面费是多少[06/30]

- · 《云南冶金》投稿方式[06/30]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

2021年前三季度云南房企销售排行榜发布!(3)

作者:网站采编关键词:

摘要:??云南产业 ??工业产业集中滇中,大理、文山、昭通亦有一定规模,安宁、开远、大理等聚集度较高,在带动经济、人口发展同时,衍生置业需求,推动房地产市

??云南产业

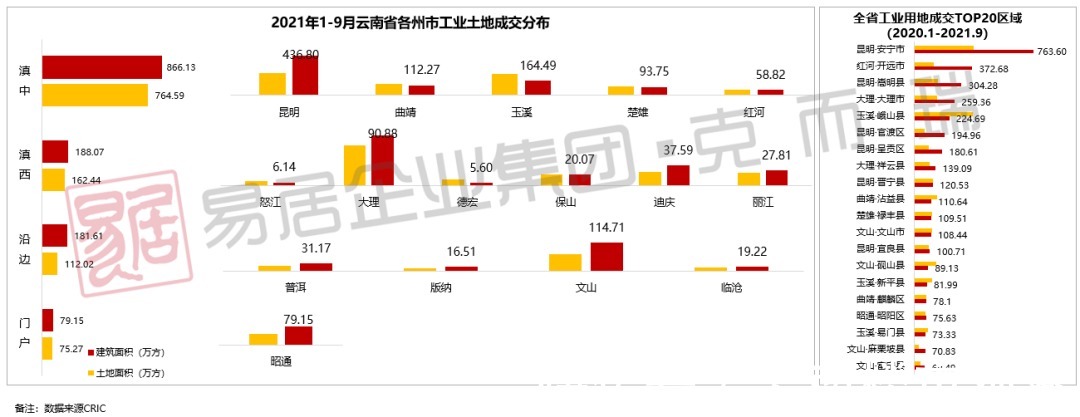

??工业产业集中滇中,大理、文山、昭通亦有一定规模,安宁、开远、大理等聚集度较高,在带动经济、人口发展同时,衍生置业需求,推动房地产市场发展

??从工业用地成交分布格局可以看出,全省工业产业主要集中滇中,大理、文山、昭通亦有一定规模。以烟草、电力热力生产和供应、冶金、化工为代表的优势产业及工业体系不断发展,壮大产业规模集群,吸附产业人口,在带动当地经济发展、提升消费水平的同时,形成城市新居民购房置业需求,促进房地产市场发展;

??从具体区域看,昆明产业能级规模大,其中又以安宁为首,以工业园为载体,石油、钢铁、磷盐化工三大产业不断发展壮大,工业用地体量大,嵩明、官渡、呈贡在经开、空港产业园区带动下,制造业、生物医药、新材料、物流等产业规模不断扩大;红河开远加快产业转型,化解过剩产能;玉溪峨山钢产业、生物资源加工业、大理市绿色食品加工、生物医药、烟草产业、大理祥云的现代物流产业等不断发展。

??市场解读

??前三季度,全省经营性用地供求量价均有所下滑,房企主力布局滇东,昆明、曲靖、文山涉宅地成交规模超150万方,玉溪地价高企;主要城市住宅市场结构性下滑,前三季度供求收缩350万方以上,文旅城市及大容量城市支撑力较强,下半年以来市场回暖态势被打破,“金九”成色不足,后续销售压力较大

??云南土地市场

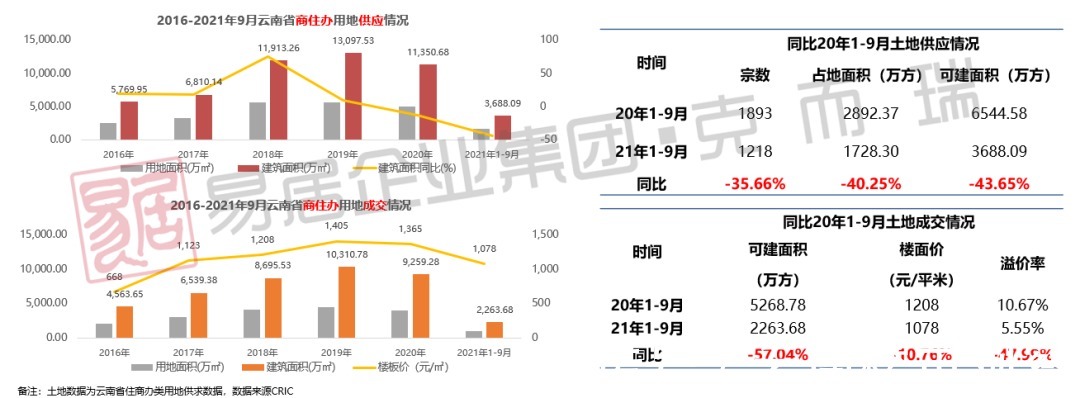

??云南整体土拍热度主要集中于18-20年,21年1-9月供求同步收缩,均价小幅下跌

??从供应看:19年为历年供应峰值,但增速自18年后连续下滑,18-20年年均供应建面约12120万方,2021年1-9月供应占地面积约1728万方,同比下滑约40%,建筑面积约3688万方,同比下滑约44%;

??从成交看:楼板价自17年上涨至1123元/㎡后趋于平稳发展,18-20年年均成交建面9422万方,2021年1-9月建筑面积成交约2264万方,同比下降约57%,楼面价1078元/㎡,同比下降约11%;溢价率约6%,同比下降约48%。

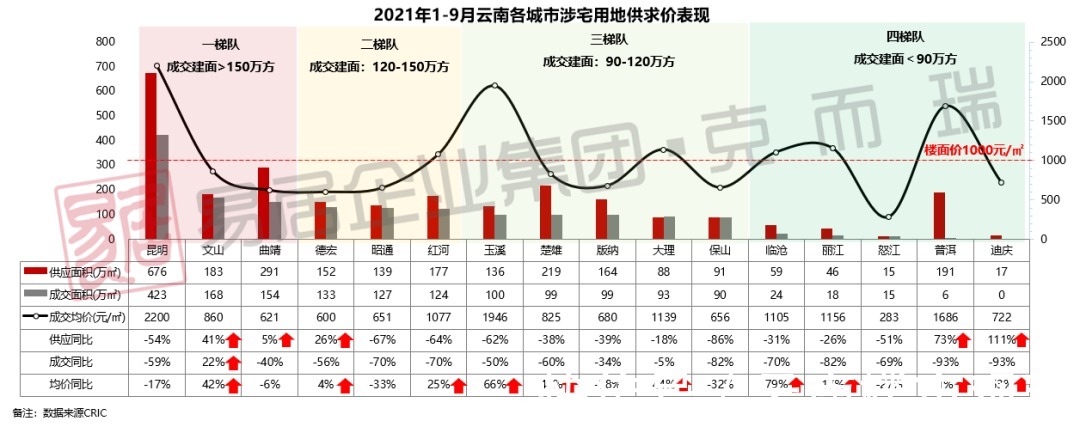

??分城市土地表现

??昆明、文山、曲靖市场规模位居一梯队,玉溪地价高企,文山市场活跃,普洱、迪庆供地意愿高,玉溪、红河、楚雄、大理量减价增,拿地难度上升

??21年1-9月,除昆明外,文山、曲靖供求规模超150万方, 德宏、昭通、红河在120万方以上,临沧、丽江、怒江、普洱、迪庆供求量不足60万方,其中普洱由于思茅区2宗建面约为14万方地块流标4次,5次供出,同时澜沧勐朗镇约37万方组团地块流拍,拉高供求比,个人及企业小宗零星用地为主,拉高地价;昆明、红河、玉溪、大理、临沧、丽江、普洱七城市地价在1000元/㎡以上,入驻门槛较高;

??从同比变化看,文山供地意愿带动成交规模上涨,优质地块推出,促使楼面价上涨。玉溪、红河、楚雄、大理、临沧供地减少,地价大幅上升,房企拿地难度加大。

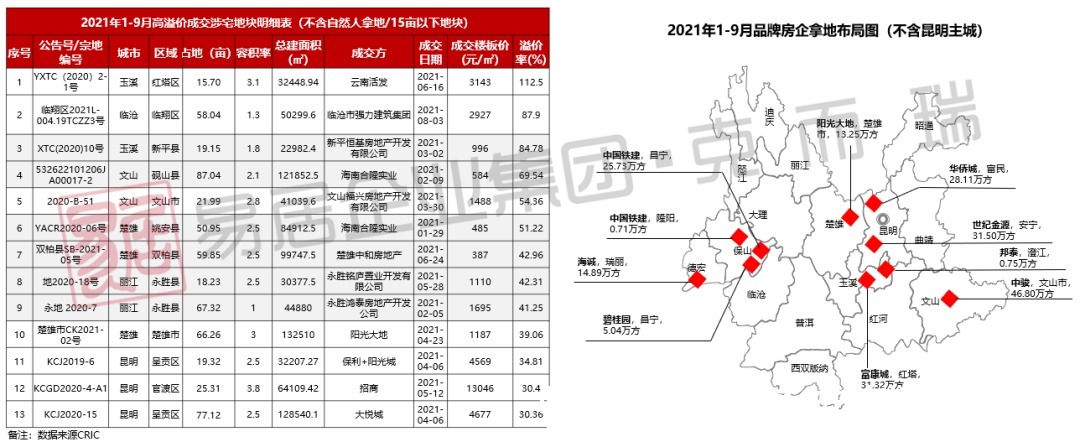

??高溢价地/品牌布局

??高溢价地块少,集中玉溪、文山、楚雄、丽江,市区优质地价格1187-3145元/㎡,滇东为房企主力增储区,滇西保山市场从腾冲-隆阳向昌宁扩张

??2021年1-9月,全省高溢价涉宅地块(溢价30%以上、大于15亩且非自然人拿地)仅有13宗,整体市场溢价概率不高。高溢价地块集中于玉溪、楚雄、丽江、文山,市区优质地块在1187-3143元/㎡,区县中丽江永胜地价高于1000元/㎡;

??从品牌房企拿地情况看,滇中扩大至滇东城市是房企主力拿地区,西部则集中在保山,并从隆阳、腾冲向昌宁扩张。

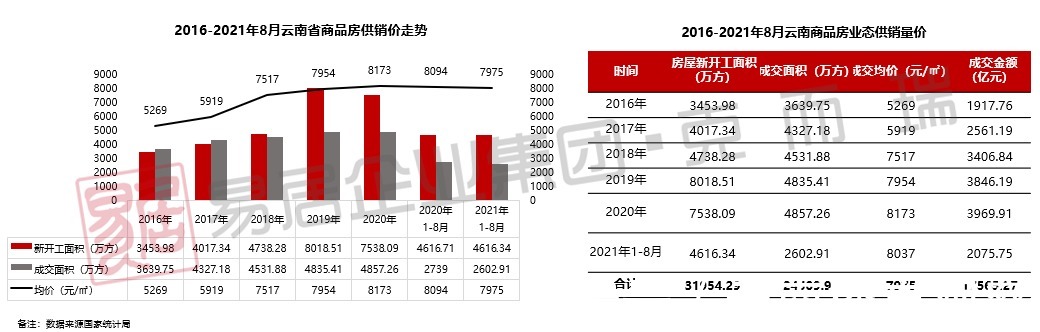

??全省商品房

??全省商品房供应基本与去年同期持平,成交量价略有下滑,市场持续盘整,预计全年供求量较去年有所下滑

??从商品房新开工面积看:16-19年年均供应约5057万方,受疫情影响,2020年整体供应量有所回落,年供应约7538万方,同比下降约6%,21年截止8月供应4616万方,较去年同期下降0.01%;

??从成交面积看:16-19年年均成交约4434万方,20年成交4857万方,与19年基本持平;21年截止8月成交约2603万方,与20年1-8月同期相比下降4.97%;

??从成交均价看:整体均价于2018年上涨至7517起,18-21年(截止8月)近四年复合增长率约2%,21年截止8月商品房均价为7975元/㎡,较20年同期下降119元/㎡ ,整体略有下跌。

??商品住宅

??21年开年以来在客观环境下,主要城市住宅市场结构性下滑,前三季度供求收缩350万方以上,二季度略回暖后再遇冷,“金九”成色不足,后续销售压力较大

文章来源:《云南冶金》 网址: http://www.ynyjzz.cn/zonghexinwen/2021/1015/493.html