- · 《云南冶金》期刊栏目设[06/30]

- · 云南冶金版面费是多少[06/30]

- · 《云南冶金》投稿方式[06/30]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

2021年前三季度云南房企销售排行榜发布!(4)

作者:网站采编关键词:

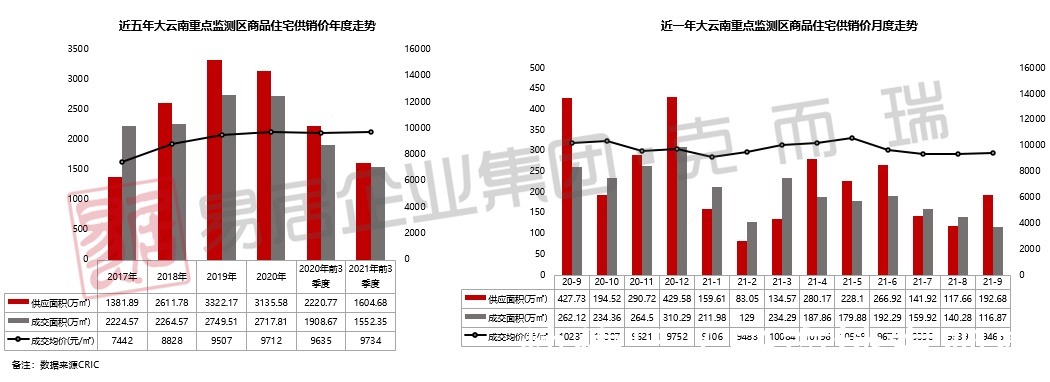

摘要:??从年度走势看,2020年商品住宅供求量打破上涨态势,同比下降5.62%、1.15%,价格稳中微增;2021年1-9月,全省主要城市商品住宅供应1605万方,成交1552万方,均价973

??从年度走势看,2020年商品住宅供求量打破上涨态势,同比下降5.62%、1.15%,价格稳中微增;2021年1-9月,全省主要城市商品住宅供应1605万方,成交1552万方,均价9734元/㎡,供应同比下降27.74%,减少616.09万方,成交同比下降18.67%,减少356.32万方,均价基本持平。

??从近一年市场走势看,整体量价呈现下滑态势。20年“金九银十”价格超万元水平,11-12月集中推货、以价换量冲击业绩,21年开年以来市场在趋势性收紧的宏观调控作用下,市场结构性下滑,月变化相对平缓,二季度出现一定程度上扬后,下半年再度回落,“金九”成色不足,市场信心有待进一步提振,四季度销售压力较大。

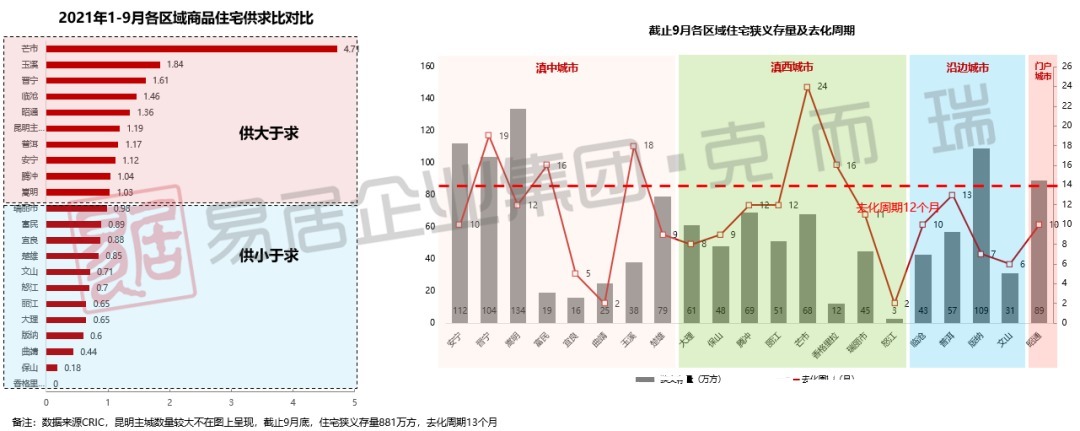

??分城市住宅表现

??版纳、曲靖成交破百万方,楚雄、昭通、大理、安宁、嵩明受城市能级、占位、资源带动,体量大,大理、晋宁、腾冲文旅项目拉高房价处于万元左右

??从规模看,地州城市中,版纳主力项目住宅大量成交,成交量高达146万方,高居榜首,其次为曲靖,成交121万方,昭通、楚雄城市能级支撑,安宁、嵩明、大理规划及旅居发展带动,成交规模在60-100万方。整体表现量跌价稳,版纳、芒市供应放量带动成交上涨,香格里拉、宜良成交量逆势上涨;

??从价格看,除主城五区外,仅大理住宅价格超10000元/㎡,腾冲、晋宁在9000元/㎡左右,版纳、安宁、普洱、丽江、玉溪则在7000元/㎡以上,文旅城市资源价值转化能力突显。

??芒市、晋宁、玉溪放量,曲靖、大理等供远小于求,持续去存。整体存量处合理区间,滇中城市存量偏大,安宁、晋宁、嵩明存量超百万方

??从供求关系看,芒市、玉溪、晋宁放量,狭义库存上升,丽江、大理、楚雄、版纳、曲靖、保山市场供小于求,持续去存;整体看,除滇中城市存量及去化周期处较高水平外,芒市供应放量抬升存量、去化周期,其他城市多维持健康水平;安宁、晋宁、嵩明、版纳存量大,截止9月狭义存量大于100万方,富民、香格里拉存量小,但去化缓慢,去化周期均高于14个月。

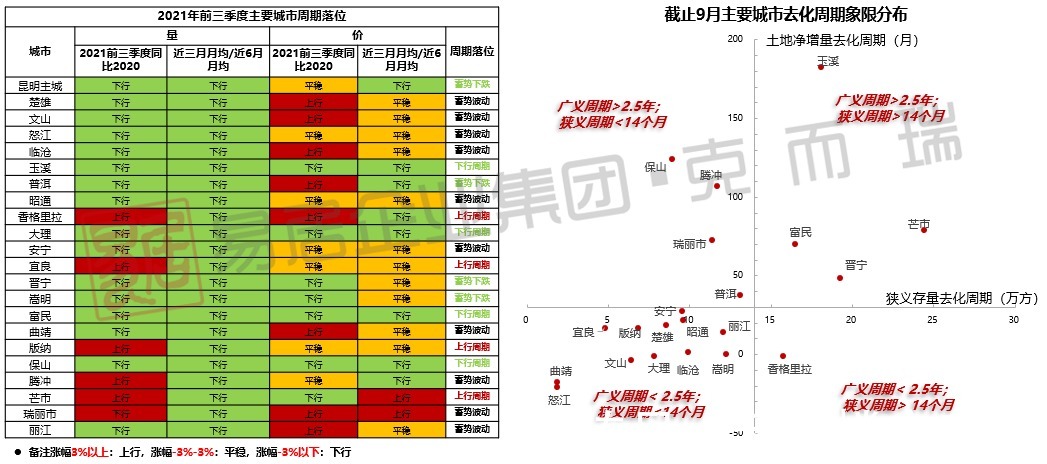

??前三项目情况

??整体门槛下滑,版纳、宜良表现亮眼,门槛上涨超1亿元,腾冲、香格里拉等小幅上涨,下滑集中0.40-0.98亿元区间,安宁、文山、昭通降幅超3亿元

??整体看,各城市群2021年1-9月前三项目金额榜门槛同比均有所下降。滇中城市除宜良、富民外均呈下滑状态,下滑金额在0.40-3.23亿元之间;滇西城市表现较为稳定,保山、腾冲、香格里拉略有增长,其余城市下滑金额在0.46-1.72亿元;沿边城市除版纳外其余城市全部下滑,版纳TOP3门槛上涨约1.51亿元。

??后市预测

??行业周期主要城市量以下行为主,价格变化相对平缓。版纳、嵩明、昭通、安宁供需较旺盛,市场相对稳定;玉溪、富民供求失衡,量价具有下探趋势,香格里拉、芒市需求端上扬,蓄势波动;大理、曲靖等风险防范与机会并存

??政策端:在“房住不炒”政策主基调与近期两个“维护”信号释放背景下,云南后续政策或将继续保持宽松氛围,房企压力依然为自上而下的去杠杆以及围绕“三稳”目标的宏观调控措施;此外,结合国家保障住房发展目标及云南近期发布实施意见,后续相关制度、土地供给等或将进一步完善。

供应端:从融资层面看,央行例会释放积极信号主要针对面临烂尾的项目消费者、刚需信贷需求,在房企、银行红线及拿地销售比限制环境下,整体资金环境依旧严峻;

??从土地端看,前三季度土地交易规模大幅下滑,四季度在财政压力及供地计划推动下,预计供地节奏加速,11月土地供应或达到年内高峰;

??从新房端看,四季度为房企关键冲刺期,在市场相对困顿环境下,充分营销或将刺激市场活力。

??需求端:从投资端看,受到资金压力影响,房企投资热情受到抑制,整体保持理性,同时在21年主城商务地主导的供地计划背景下,部分房企或将择机进驻地州,寻求新的发展机会;

??从消费端看,在积极营销、系列促销带动及信贷边际放松等利好环境下,成交或将有较大幅度增长,但在近期观望蓄势市场环境下,全年业绩达到去年水平仍有压力。

来源:昆明克而瑞

如有爆料、投稿、商务合作、侵权,请联系公众号云南楼市观察沟通处理。

文章来源:《云南冶金》 网址: http://www.ynyjzz.cn/zonghexinwen/2021/1015/493.html